qg365 2021-08-05 13:43 2801 0

因为中国大陆的黄金期现套利集中F匕海期货交易所的黄金期货合约和匕海黄 金交易所的现货合约,所以本节参考了对此有深切、全面研究的盛彦岳先牛的相关文 帝,在此暗示感激.所谓的黄金期现套利足指岂黄金期货市场的某-期货合约与黄金 现货市场的某一现货合约在价格上呈现足够价基时,交易者能够操纵那两个市场上的 黄金期货与现货价格的差别,在买入价格较低合约的同时卖田同等数啟的价格较高合 约・如许就构成『一种对冲交易.随若两个合约价差进一步缩小,交易者认为价差的 于合理时,同时平仓.锁定收益.外盘国际期货开户

就中国人陆黄金交易者而言.所谓的黄金期现套利交易就是待指在I:海期货交易 所和上海黄金交易所两个市场操纵 种商品差别期限合约价格的差别.同时成立相反 交易头寸停止套利的交肪办法.为两个期现合约的价差收益大于那两个合约的套利成 本时,就供给r可供套利操做的交易机仝.,国际期货外盘开户

上海期货交易所籾I:海黄金交易所别离是中国人陆停止员金期货和黄金现货(也 有如期货合约・延期交割)交易的法定场合,那两个交易所捉供的黄金期货合约和现 货合约z间的足够价差为停止期现恋利交易帯来了…定的可能.在现实黄金期现套利 操做中・交易者起首耍处理的何题是选择要参与套利的恰芳合约,接荐是判断持定的 价差能否实正有套利时机.

在匕海黄金交易所・黄金现货的上要交易体例冇5种.别离是全额交易、AWT+5) 交易、延期殳收Au(T+D)交易、3个月以内中短期现货Au(T+X・XW90)合约交易和 延期交收交易Au(T+N)・在那5种交易体例中,后4种交易体例比力类似,而燧后一 种体例的交易成本编低,比力合适期现套利接纳.,国外期货开户

认真考察Au(T+N),它改动f Au(T+D)交易按日收取0.2%。递延抵偿费的做法, Au(T+N)则址在毎丿]的最初■•个交易I』一笔付出1%递延费即可.同时超期费为0.改 良后的Au(T+N)根据延期费发作口又可分做AMT+N1)交易和Au(T+N2)交易.此中 NI是指单数月掖后一个交易日付出延期费.N2見指双数月最初一个交易日付出递 延费・

选择停止黄金期现套利的现货合约时耍考他圧否具有以下3个前提・,期货投资

第能否具有对冲平仓机造.即能够通过买空卖空开立反向交易合约來对冲平 仓抻乎中己有的交易合约,如许操做起來会更便利.

第成交之后至消W交割Z前的时间期限应尽可能长,且没有过多限造・那为 停止持久兗利捉供了前提.

第三,合约活动性较强.其我现为交易活泼、成空址大。,原油国际期货

我们将那3个前提考股进来则能够看到,以匕5种现货交易体例中,虽然Au(T+N) 交易也耳冇Au(T+D)交易的许多长处・但是Au(T+N)交易的成交横相对较小.那就便 其活动性较低.因而带来的风险较高.所以.珅论上应该接纳延期交收Au(T+D)做为 中国大陆交易者停止黄金期现奁利的现货品种.

前面已经捉到了 -点:d找套利时机要掌握两个关键步驟•下面将介绍在中国大 陆黄金市场若何完成那两个步调”

第一步址判断价羞是舌存在和存在的价差能否可以获利.

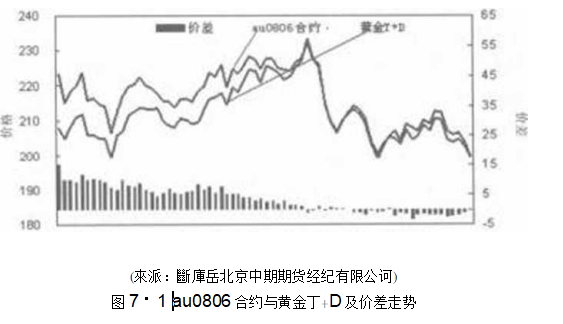

图7-1显示了从2008年丨J] 9日到2008年4月25 口,上海黄金交易所的黄金 现货Au(T+D)交易价格和上海期货交易所的黄金期货au0806合约价格走势和价差变革

从图7・】町以看出・在那段时间内,黄金期货au0806合约与现货Au(T+D)价格 走势逐步由具有较大价差,到价羞根本消逝.再到细小价差闪现.跟着市场交易群众 的成熟和帀场构造的完美,上海黄金交易所的现货合约和上海期货交易所的黄金规货 合约之间的价基应该会越来越小.

像匕述图表走势的情况・圧否表白只耍存在黄金期现价差.就必然可以停止期现 奁利交易而获利呢?略微冇点常•识的交易酋都晓得,现实的期现食利操做还需要进一 步地造确计址利估韓期货理论价格和期货丽场现实价格之间能否存在价羞.

根据期货理论,期货的理论价格等于现货价格加上持仓成本.所倜的持仓成本包 括仓储费用、保险费和利钱・所以・上海期货交易所市场上的黄金期货的理论价格应 当零于上海黄金交易所的黄金现货价格加上必然的持仓成本•就上海黄金交易所的黄 金Au(T+D)品种而言・它的上要持仓成本就足资金利用成本、持仓力用和递延费用.

持仓成木中的资金利用成本现实上址-笔资金的时机成本.在持仓成本中所占比 例垠大.一般以人民币6个月朗限贷款利率为根据.从2008年|月9日到2008年4 月25 口该利率的现实值为4.49%。而逊延费又称为延期抵偿费,耳收取尺度为每口 0.2%。・即I尸Au(T+D)合约毎日需付出30元摆布.自持仓的第二日起头计收,交易 成交当日无递延费。从交易的持久时间构造看.递延费对持仓成本影响比力小.与梵 同时,匕海黄金交易所规定买入货权库存每日仓储费为0.6元/T•克.

我们将上述持仓成本纳入期货理论价恪的计算公式.由此能够得到上海期货交易 所黄金期货理论价格(矽克戶卜•海黄金交易所现货价格%|+4.49%" 180)+0.0006元 (t址合约离到期日的天数)•图7-2是按照上述公式计算出來的黄金期货理论价格和上 海期货交易所黄金期货主力合约au0806介约市场价格的比照图.

Demand feedback